영구 포트폴리오는 해리 브라운이 1980년대에 제안한 투자 전략으로

경제의 어떠한 상황에서도 안정적인 성과를 내는 것을 목표로 합니다.

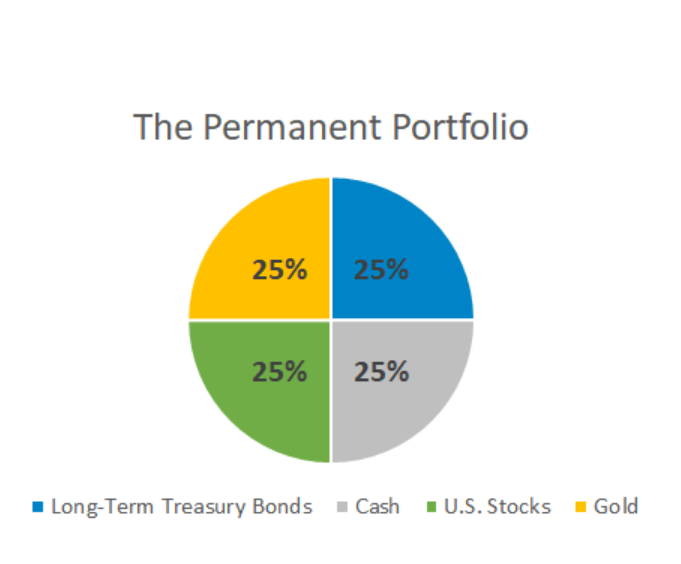

- 포트폴리오 구성

1. 주식 (25%)

경제 성장기에 높은 수익을 기대할 수 있는 자산.

주식은 경제가 번창할 때 최고의 성과를 냅니다.

2. 장기 국채 (25%)

디플레이션과 경기침체기에 효과적인 자산.

금리가 낮아지면 장기 국채 가격이 상승합니다.

3. 금 (25%)

인플레이션과 불확실성에 대응하는 자산.

금은 물가 상승기나 화폐 가치 하락 시 가치가 오르는 경향이 있습니다.

4. 현금 (25%)

시장이 불확실하거나 변동성이 클 때 자산 보호를 위해 사용.

- 경제 시나리오와 자산 역할

1. 성장 시기

주식이 상승하며 전체 포트폴리오 수익을 견인합니다.

2. 인플레이션 시기

금이 인플레이션에 대한 헤지 역할을 해줍니다.

3. 디플레이션 시기

장기 국채가 금리 하락에 따라 상승하며 자산을 보호합니다.

4. 불확실성 시기

현금과 금이 자산 보호와 유동성을 제공합니다.

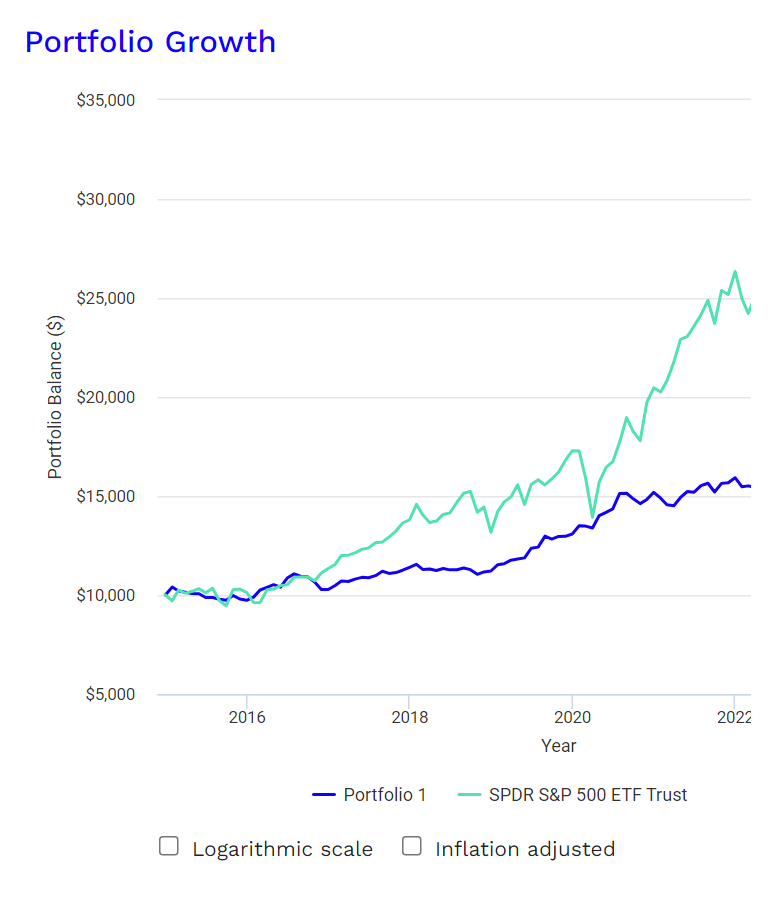

- 영구 포트폴리오 백테스트 결과

2015 ~ 2023년까지 처음 10000만 달러 투자.

리밸런싱은 년 1회

- CAGR (연평균 수익률)

영구 포트폴리오는 5.66% SPY는 12.95%로 SPY가 두 배 이상 우수한 연평균 수익률을 내고 있습니다.

이렇게 보면 SPY가 훨씬 우수해 보이지만 영구 포트폴리오의 진정한 장점은 안정성입니다.

한눈에 보더라도 영구 포트폴리오가 SPY보다 MDD측면에서 우수한 것을 확인할 수 있습니다.

영구 포트폴리오의 MDD는 -16.97% 인 것에 반해 SPY는 -23.93%로 높은 것을 확인할 수 있습니다.

- 영구 포트폴리오의 단점

1. 낮은 성장 잠재력

영구 포트폴리오는 안정성을 중시하기 때문에 고수익을 추구하는 투자자에게는 적합하지 않습니다.

2. 인플레이션과 금리 변화에 민감

금과 채권의 비중이 큰 영구 포트폴리오는 인플레이션이나 금리 변화에 따라 손실을 볼 수 있습니다.

특히 금리는 채권 가격에 직접적인 영향을 미치므로 금리 상승기에 채권 가격이 하락할 위험이 있습니다.

3. 시장의 비효율성에 대한 반응성 부족

영구 포트폴리오는 특정 시장 상황에 적응하는 것이 아니라 항상 같은 자산 배분을 유지합니다.

이는 시장이 극단적인 상황에 처했을 때 기민하게 대응하지 못 할 수 있습니다.

'금융 포트폴리오 분석' 카테고리의 다른 글

| 국민연금 포트폴리오 (5) | 2024.09.24 |

|---|---|

| 배당 포트폴리오(feat. SCHD/JEPI) (1) | 2024.09.20 |

| 워렌 버핏 포트폴리오 (6) | 2024.09.12 |

| 60/40 포트폴리오 (3) | 2024.09.08 |

| 레이달리오-올웨더 포트폴리오 (3) | 2024.09.08 |